ยุคใหม่ของ E-Invoicing มาถึงแล้ว! คุณพร้อมเปลี่ยนหรือยัง?

ไทม์ไลน์การนำนโยบายไปสู่การปฏิบัติ

ไทม์ไลน์การเปลี่ยนมาใช้ระบบออก e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ขึ้นอยู่กับขนาดของบริษัท ดังนี้:

- ตั้งแต่ปี 2561 - ระบบเปิดให้บริการสำหรับบริษัทขนาดใหญ่ (ยอดขายต่อปีมากกว่า 500 ล้านบาท) และบริษัทขนาดกลาง (ยอดขายต่อปีระหว่าง 30 ถึง 500 ล้านบาท)

- ตั้งแต่ปี 2563 - บริษัทขนาดเล็ก (ยอดขายต่อปีระหว่าง 1.8 ถึง 30 ล้านบาท) สามารถใช้งานระบบออก e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ได้

- ตั้งแต่ปี 2565 - บริษัทขนาดเล็กมากๆ (ยอดขายต่อปีต่ำกว่า 1.8 ล้านบาท) สามารถใช้งานระบบออก e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ได้

แผนของรัฐบาลไทยที่จะนำระบบ e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ไปสู่การปฏิบัติเต็มรูปแบบจะทยอยเกิดขึ้นเป็นระยะ ดังนี้:

- ภายในปี 2567 - ผู้ให้บริการต้องสามารถออก e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) จัดเก็บ และนำส่งแทนผู้เสียภาษีได้

- ภายในปี 2568 - บริษัทขนาดใหญ่ควรจะสามารถออก e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ได้

- ภายในปี 2570 - บริษัทขนาดใหญ่ควรจะสามารถยื่นแบบแสดงรายการภาษีทางอิเล็กทรอนิกส์ได้

- ภายในปี 2571 – ผู้ประกอบการทุกรายควรจะสามารถยื่นภาษีทางอิเล็กทรอนิกส์ได้

คำอธิบายกระบวนการออก e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์)

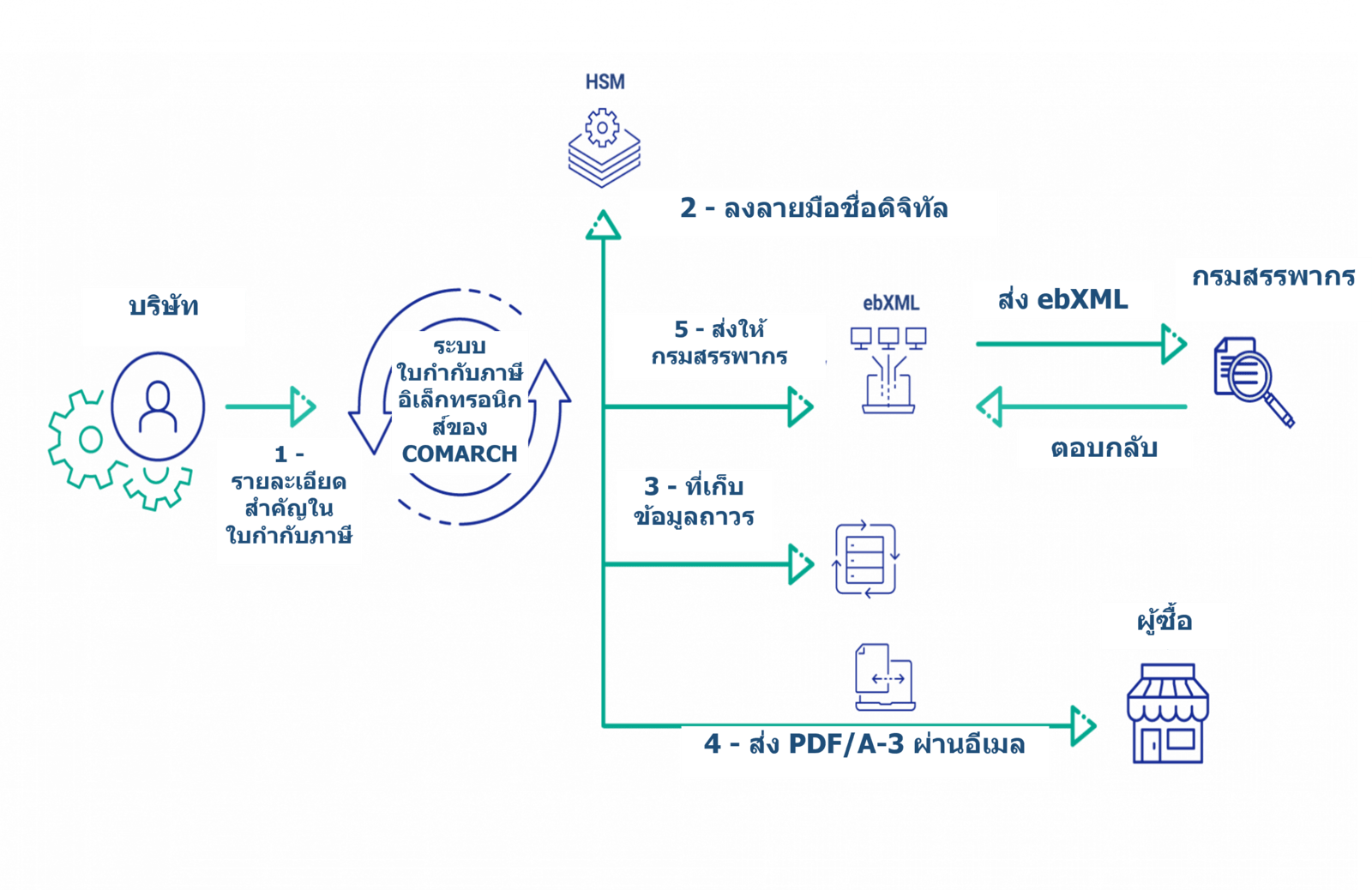

ระบบออก e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ของไทยไม่ถือว่าเป็น Clearing Model เต็มรูปแบบ เนื่องจากผู้ขายจะนำส่งเฉพาะข้อมูลในใบกำกับภาษีอิเล็กทรอนิกส์ไปยังหน่วยงานภาษีของไทย (สพธอ., ETDA) เท่านั้น โดยที่ตัวใบกำกับภาษีอิเล็กทรอนิกส์จะถูกส่งไปยังผู้รับโดยตรง และหากต้องการออกใบกำกับภาษีอิเล็กทรอนิกส์ไปยังระบบส่วนกลางที่ดูแลจัดการโดยหน่วยงานภาษีของไทย จำเป็นต้องแจ้งให้ทราบล่วงหน้าก่อน ใบกำกับภาษีอิเล็กทรอนิกส์ทุกฉบับจะต้องปฏิบัติตามข้อกำหนดต่อไปนี้ อย่างแรกต้องมีการลงลายมือชื่อดิจิทัล และต้องมีการประทับรับรองเวลาแบบอิเล็กทรอนิกส์เพื่อยืนยันวันที่ออกเอกสาร และต้องมีข้อมูลที่กำหนดไว้อย่างครบถ้วนอีกด้วย ข้อมูลจากใบกำกับภาษีที่ออกด้วยวิธีนี้จะถูกนำส่งไปยังหน่วยงานภาษีของไทยภายในวันที่ 15 ของทุกเดือน

เนื่องจากการออก e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) มีขั้นตอนทางเทคนิคและทางกฎหมายที่ซับซ้อน เพื่อเป็นการลดภาระให้กับผู้ประกอบการ ทางรัฐบาลจึงพยายามช่วยเหลือสนับสนุนผู้ประกอบการและปรับปรุงกระบวนการเปลี่ยนมาใช้ระบบออกใบกำกับภาษีอิเล็กทรอนิกส์ให้มีประสิทธิภาพมากที่สุด หนึ่งในโครงการคิดริเริ่มของสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ., ETDA) คือการตรวจประเมินระบบของผู้ให้บริการนำส่งข้อมูลอิเล็กทรอนิกส์ เพื่อให้การรับรองในความปลอดภัยและการได้มาตรฐานของผู้ให้บริการ ซึ่งภายใต้โครงการนี้ Comarch ได้รับการรับรองเป็นผู้ให้บริการ (Service Provider Certified) การรับส่งข้อมูลที่เกี่ยวข้องกับ e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) และ e-Receipt (ใบรับอิเล็กทรอนิกส์) อย่างเป็นทางการ

แผนภาพเส้นทางของใบกำกับภาษีอิเล็กทรอนิกส์/ใบรับอิเล็กทรอนิกส์

จะมั่นใจได้อย่างไรว่าข้อมูลมีความถูกต้องสมบูรณ์

e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) และ e-Receipt (ใบรับอิเล็กทรอนิกส์) จะต้องมีลายมือชื่อดิจิทัล (Digital signatures) สองรายการที่สร้างขึ้นด้วยวิธีการที่กำหนด ซึ่งยืนยันด้วยใบรับรองและหมายเลขใบรับรองของผู้ลงนาม หมายเลขนี้ออกโดยหน่วยงานรับรองที่ได้รับอนุมัติจากหน่วยงานด้านภาษี

e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ต้องอยู่ในรูปแบบไฟล์ประเภทใด

e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ต้องอยู่ในรูปแบบไฟล์ XML (มาตรฐาน สพธอ., ETDA)

ข้อกำหนดการเก็บรักษา e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) ในประเทศไทย

เอกสารที่จัดทำขึ้นในรูปแบบอิเล็กทรอนิกส์ มีลายมือชื่อดิจิทัล และต้นฉบับเป็นไฟล์อิเล็กทรอนิกส์ จะต้องเก็บรักษาในรูปแบบอิเล็กทรอนิกส์ (หากพิมพ์ออกมาเป็นกระดาษ จะถือว่าเป็นสำเนา) ตามพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์

ใบกำกับภาษี รายงาน สำเนาใบกำกับภาษี รวมถึงเอกสารประกอบ ให้เก็บรักษาไว้ไม่น้อยกว่า 5 ปี นับแต่วันที่ยื่นแบบแสดงรายการภาษีหรือวันที่ทำรายงาน

เราช่วยอะไรคุณได้บ้าง

Comarch ได้รับการรับรองเป็นผู้ให้บริการ (Service Provider Certified) นำส่งข้อมูลที่เกี่ยวกับ e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) และ e-Receipt (ใบรับอิเล็กทรอนิกส์) และสามารถแลกเปลี่ยนเอกสารผ่านระบบบริการจัดทำและนำส่งข้อมูล e-Tax Invoice (ใบกำกับภาษีอิเล็กทรอนิกส์) และ e-Receipt (ใบรับอิเล็กทรอนิกส์) ของรัฐได้